所得税や住民税の扶養控除は外国人の母国に住む6親等以内の親族まで適用されます。これを使った節税がネットで出回っている在日の非課税特権の実態だろう。

関連日記:在日外国人は母国に住む親族の分まで扶養控除を取り所得税や住民税を非課税にできる

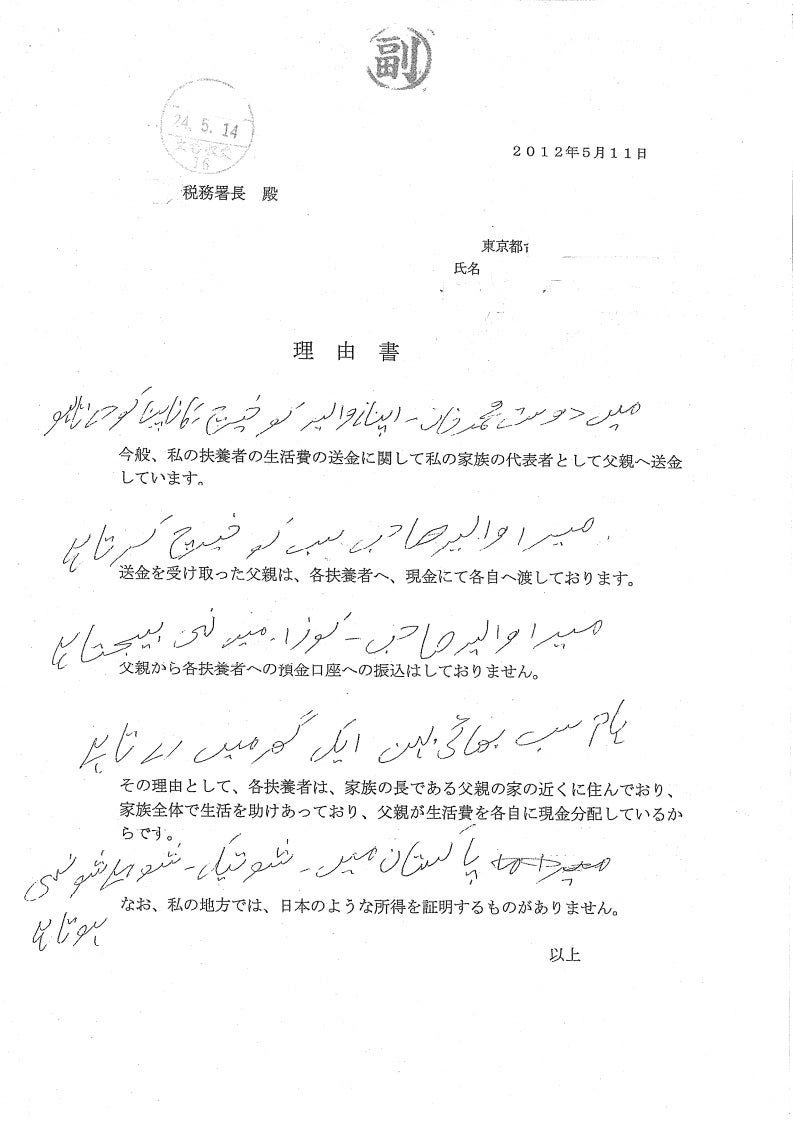

都内の税理士事務所のHPより

今年の確定申告で当事務所が関与した実際の事例を紹介する。

日本で法人を立ち上げホテル業を営んでいる48歳の外国人の社長だが、日本国内に配偶者及び実子4人と同居をしているが、そのほか本国に父・兄弟姉妹6人・姪甥18人合計30人いたケースである。

こんな自作の書類で扶養控除30人分認められるならなんでもアリなんですね。税務署緩すぎというか所得税法が緩すぎてどうしようもないのだろう。

ご意見はこちらにどうぞ。