今回は建物の仕訳について考えます。

現在所有している建物は、間違いなく資産ですよね。

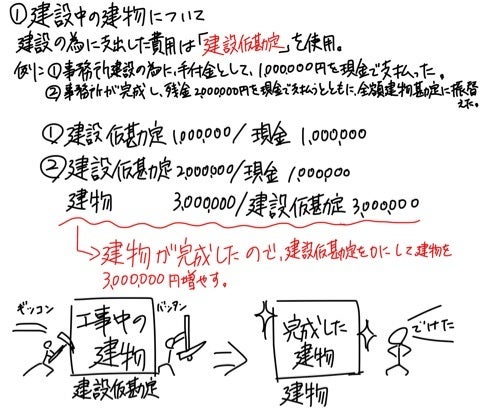

では、建設途中の建物はどうなるでしょうか?

この場合、「建設仮勘定」という勘定を使用します。

呼び方は変わっても、これも立派な資産です。

完成するまでは事業に使えないので、建物勘定に入れることはできません。あくまでも、「仮」です。

そして完成したら、支払ってきた建設仮勘定の金額を、全て建物勘定に振り替えます。

まとめると、下の通りです。

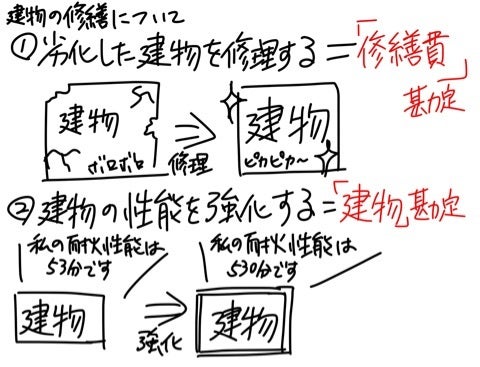

次に、建物を修繕する場合を考えてみます。

一口に「修繕」といっても、簿記では下記の2つが考えられます。

①下がった資産価値を元に戻すための「修繕」

(例:雨漏りするようになった部分を修理した、など)

②建物の資産価値を更に上げるための「修繕」

(例:建物の耐火性能を強化した、など。補強と言った方がいいかも知れません)

2つに分けてあるだけあって、①と②で使用する勘定科目が変わります。

結論から申し上げると、

①では「修繕費」勘定

②では「建物」勘定を使用します。

さらに言うと簿記の試験では、問題文を読んでどちらに該当するか、という事を判断する必要があるのがややこしいです。

簿記の問題全般に言えることですが、問題文をよく読まないと出題者の意図通り、間違った勘定科目を使ってしまうことがままあるのがイヤらしいです。

私の場合は勘定科目も金額も間違えるので、それ以前の問題だったりします。

修繕をまとめると、下のような感じです。

今回はこの辺で。