「離職の日以前(休業開始の前)2年間に賃金支払いの基礎となった日数が11日以上ある月が12ケ月以上あること」

雇用保険の失業保険(基本手当)、育児休業給付金、介護休業給付金の条件の一つである。

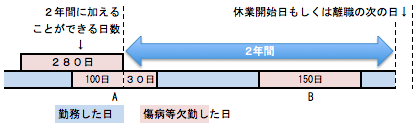

具体例その2をお伝えしよう。

Aの期間は、離職以前もしくは休業開始日の前日以前2年間の内に30日以上含まれるので130日間すべて延長できる期間となる。

Aは離職以前もしくは休業開始日の前日以前2年間の内に30日未満しか含まれないため、延長可能期間に追加できない。

BとCが同一の理由で、BとCの間が30日に満たない時はBの期間も延長期間に加える事ができる。

また、A、B、Cが同一の理由でAとB、BとCの間が30日に満たない時はA、Bの期間も延長期間に加える事ができる。