「マニアックな読者の皆様、明けましておめでとうございます」って遅いっちゅうねん🎍

※追記が日を跨いだ為に昨日の記事を改めて再投稿致しますのでその旨了承下さい。

米国市場は3日からで正月休みも殆どなく、ましてや想定通りとは雖もFRB幹部の

タカ派と思えば市場に配慮してハト派になったりはっきりしない日替わり発言から

特にNasdaqは大混乱でOption取引を中心とした手当(Hedge)に大わらわでした。

2022 年初から大荒れの様相を呈しているNasdaq

結局は年内4回の利上げは粗確実で39年ぶりに消費者物価指数が7%(総合CPI)の高水準に到達して、10年長期金利も1.8%迄上昇…FRBの早期QT(BS縮小)まで言及した事で

ハイテク中心のNasdaqは乱高下を伴いながら大幅調整

Sure, the core CPI is at its highest level in 39 years, but despite strong cost-push factors, does the Fed need to rush to raise interest rates for early QT? https://t.co/2ESQFHSCxl

— MIYACH38 (@MIYACH381) January 12, 2022

無論、コアCPIに於いては5%と原油高によるコストプッシュインフレの様相を呈している中で

4回の利上げと並行して早期バランスシート縮小は少々行き過ぎにも思える。

但し、BS縮小とはいえども日本円換算でコロナショック前の500兆の2倍の1000兆円まで

近づいた主に国債買い入れを止めないとインフレが抑制不可になる事も事実…

無論、金融引き締め(量的縮小)とはいっても借り換えを停止して国債償還を現金化するのが主で市場で国債を売る訳ではないので縮小速度は極めて遅く、BaseMoneyが一気に減る事はないので過剰流動性相場が容易に崩れる事はなく株式市場に与えるImpactはそれほど大きくならない筈だが、実体経済と株価の乖離が大きいという思惑も手伝い高Valuation株が投機筋のみならず機関投資家によって一気に売られ調整局面に入った様に見える。

それ故に金融相場が終焉を迎えるだろうというという憶測から金利上昇局面では皮肉な事に債券に資金が向かい、長期金利が1.8%を超えてからは金利は反落。(国債価格は上昇)

但し、これも短期国債を売って長期国債を購入するフラット化が投機筋による機械的で一時的なものだとすれば株安債券安が意識されるので、一時的に(バリューハイテク問わず)米国株FlashCrashが発生するのではないかと言う懸念が燻り続けている。

会計上は償還された現金(資産)と発行された紙幣(貨幣=負債)を帳面上で相殺する事で

負債及び資産を同時並行的に徐々に縮小する。(尚、実際に発行された紙幣を償却する訳ではなく、株券の電子化同様にDigital的に帳面上での相殺仕訳をする事になる。)

弊社としてはハイテク株のバリュー株とのSectorRotationも早期に落ち着いてGAFAMを中心としたハイテクSectorに再度資金が流入すると考えている。

無論、赤字が慢性化した小型株や余りにも説明のつかないPERが100倍を超える様なVentureは徹底的に売られるだろうがDX:メタバースに欠かせない半導体SectorのNVDA等の予想EPSが高い銘柄は再度高値を試すと考えている。

兎にも角にも、米国の経済成長余力は未だ尚強く、経済活動が再開されつつ中でインフレが早期ピークアウトすれば信用乗数が(合成の誤謬の典型的な)資源のない日本に比べ2倍に当たるマネーサプライは伸び続け金余り状態は続くであろう。

尚、過去20年で貯蓄率が極端に低下しているのは実質可処分所得が減少している事に寄り、

対極にある消費性向が高いのはデフレによって貯蓄を取り崩さないと生活できない為である。

これは数字のマジックで、貯金が出来ずに消費せざるを得ないというのが本当の所だ。

一方で企業は内部留保が大きと言われるが、資産の部では海外投資が多く国内に還流していない事になる。それ故に自民党政権が賃金アップを促すのは強ち誤りとは言えない。

※未だに内部留保を現金と勘違いしている経済学者や政治家が多い事には呆れ果てるが、それでも(現預金+換金性のある株式等の)流動性資産を多くの大企業は保有している。

本日も22:00からRemote会議がある事と年末年始からの疲れから眼精疲労が激しい為に

一旦、失礼して日本株式市場の位置づけと今週円高に振れた理由に関して明後日迄には触れたく思います。(為替に関しては円高が進行しても102円/$後半で収まるでしょう。)

尚、恐縮ですがOptionの仕組みについては基本から応用までは複雑なので時間がない為に可能であれば1月末に解説したいと思いますので暫時お待ち下さい。

※因みにHedgeFundや機関投資家が下落時に使われる基本手法がZeroCostOptionになり

下記の様なグラフ(損益分岐点)になります。合成先物(先物の売り)の一種になります。

基本中の基本ですが、これが理解出来れば実践応用に有効です。

【週末雑感】 2022/1/15 16:30追記

今朝は目の調子が悪く、昨日眼底検査の予約を入れた眼科に向かう際に家内に運転して

貰ったのですが、運転が雑で急ブレーキ踏んだり、無茶な割り込みをするので、腹が立って

「もっと普通に運転できんか?事故ったらどないすんねん?」と怒鳴りつけたら、間髪入れず

「あんたの為に予約の時間に間に合わせなあかんから、急いでんねん。」と返され意気消沈。

新婚当初は可愛かったのに半年でこれですわ…(家内だけにおっかない)

それにしても、瞳孔👀が元に戻ってもTypingが辛い…難儀やなぁ~💻

余談はさて置き、消費物価指数がピークを迎えつつあるとは雖も、基本的に米国の物価目標も世界基準である2%である事を鑑みれば、数回の利上げと早期QT不可避で米国株式市場は落ち着くことなく乱高下を伴いながら下値を切り下げつつ下落基調…

但し、昨年末からの最高値圏の中でこの程度の下落は調整(想定)の範囲内であり、一旦はFlash Crashを演じたとしても市場が冷静さを取り戻せば実体経済を伴いながら米国株式市場の回復は早いと考える。オミクロンも季節性インフルエンザ程度に収まると考えれば経済活動の早期再開も実体経済の後押しになる。(問題は原油高だが、75$/bbl前後で収まりそうだ)

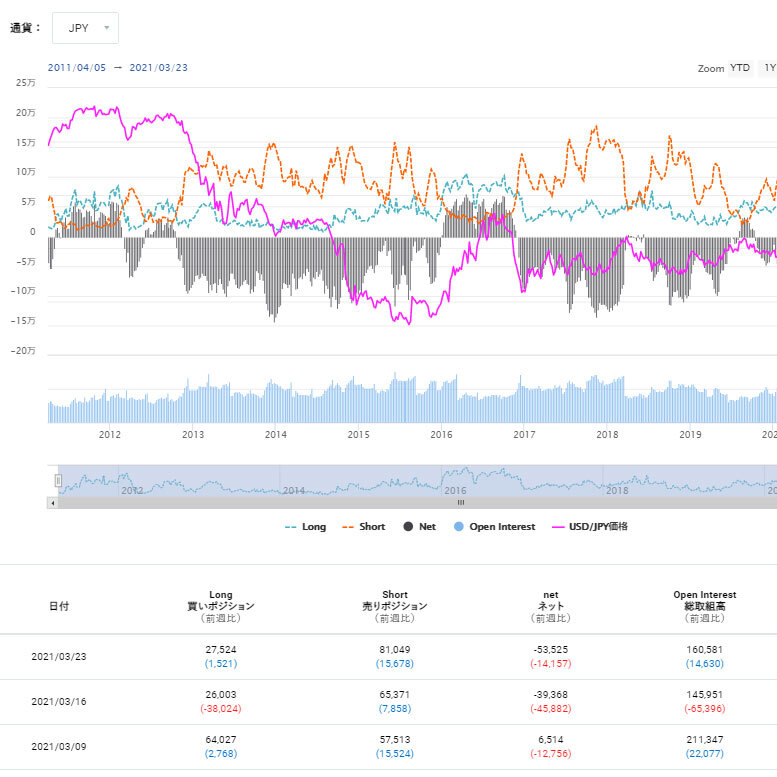

ところで、未だに110円/$を割れるリスクがあると多くの国内為替アナリストが語っているが

デフレ下での日銀のテーパリングやQTの道のりは厳しく、日米金利差は昨年以上に広がる事を鑑みれば一昔以前のリスク回避の円高等と言った的外れな見解は理解不能である。

世界中の低金利下で円キャリートレードでの巻き戻しなどあり得る筈が無いからだ。

昨年初は昨年初で「購買力平価から今年は100円/$割れもあり得る」と多くのAnalystが警鐘を鳴らしていたが、結局年末には116円/$まで上昇…10%以上のドル高で終えた。

このチャートも馴染みが薄いと理解が難しいが、単純に言えば投機筋のロングショート枚数が一致したレートが110円/$になっている為に昨年6月の105円/$から5円も切り上がっていて

スポットレートに関しては114円~116円と5円前後ものドル高で推移している。

仮に一気に先物Positionが精算されたとしても、為替市場に与える影響は1.5%程度なので

数理計算上、実需の為替が安定していれば円高に振れても112:50~113:00が底になる。

無論、絶対に110円を割らないとは断言はできないが、極度な円高懸念は不要である。

次に東証による横滑りで殆ど意味(活性化効果)のない市場再編が決定した日本株式市場に対する欧州筋の聊か辛辣な見解(総論)に触れたいと思います。

海外資金を呼び込むと間抜け面の東証社長が噛みながら語っていたが、基準がゆるゆるで

逆に再編前より、デメリットの方が大きくなり、TOPIX指数は特に投機筋の世界株式市場の

HedgeCost捻出のための美味しい市場として益々売り仕掛けがし易くなった。

それが証拠に今年になって大発会だけショートカバーで上昇したが、その後は投機筋の意のままに売り浴びせられて、一気に日経ダウは28000円割れ…弊社も米国市場が荒れる中でHedgeCost捻出の先物売りで相応の利益を享受した事は言うまでもない。

昨年末の闇雲なベンチャー企業上場申請に呼応した結果25社にも昇るIPOラッシュを見ても東証(母体JPX)の目先の収益を目論んだ稚拙さが伺える(※GWは放置したままか?)

また、先日3か月ぶりに日銀のETFが入ったがその額は701億円で雀の涙程度という事が確認できたので、安心して空売り及び先物売りが出来る事も伝えておきたい。

ある意味、流通株捻出のために増資等で無理して駆け込む企業が多いプライム市場より

指数に振り回されないスタンダードの中でFundamentalがしっかりとした銘柄を選んだ方が

個人投資家にとっては、利益を享受できるチャンスが大きいかも知れない。

更に日銀のETF買いが入らない事に加え日銀が依然として多くの上場企業の大株主になっている事は健全な海外投資家にとっては「いつ売り出されるのか?」と言った脅威でしかなく、資金が逃げても流入する事はないと考えていいだろう。

日銀という巨大鯨が出口戦略もないままに資産規模を膨らまし続けた弊害が今年から大きな副作用として表面化してくるだろう。(加えて、これ以上の国債の買い入れ額も限界である)

富裕層に関しては株式に於いて米国株比率が約70%に近づいている中で未だ日本株中心の個人投資家さんが多いのも事実なので敢て警鐘は鳴らしておきたい。

国内経済報道番組では未だに「日本株はPERが低く、予想EPSも大きく伸びており、完全に出遅れているので年末迄に日経ダウ34000円を一度は試すだろう。」と多くのエコノミスト及びアナリストが豪語しているが、昨年初に「年末日経ダウ40000円も夢でない。」と言っていた某ネット証券CEOの超楽観論は何処から出てきたのか問うてみたい。

米国主要3指数に関しては一時的にCrashしても年末には年間で10%程度上昇し、最高値を更新すると考えているが、日本株式市場は昨年以上に受難の年になると踏んでいる。

2022日経ダウ予想レンジ 24,600~30,800円

2022予想ドル円レート 111:00~118:80円

尚、上記は現段階での予想であり、下限に関しては不可抗力も踏まえた数値になっている。

それ故に飽くまでも弊社(及び欧州数社の投資銀行)の見立てであり、予想に過ぎない事だけは念頭に入れてご参考程度に留めておいて下さい。

次回はOptionの解説をするに当たって質問もあった機関投資家や海外年金基金も運用しているOption ETFの代表格であるGlobalX NASDAQ100 Covered Call ETFの基本的仕組みを事前に御案内しておきますのでご参考下さい。(QQQとは対象銘柄比率が違う点も重要)

(QYLDはティッカーになります)

※上記はCallの売りを組み入れたETFの簡単な仕組みやリターン等の概要になります。

個人投資家の間では賛否両論あると思いますが、単純にCallの売りがセットになっている為に

「機会損失が大きくReturnが小さいから意味がない」と言う多くの否定派の見解は余りにも短絡的でそんなに単純な物ではなく、効率的なリバランスやOption行使価格も数理的に最も合理的な行使価格が弾き出されて毎月有利なOut of the Moneyに設定しつつRollOverせずにPremiumを確実に獲得する手法であって、個人投資家ががこの様な複雑な方法を手作業でできる筈もなく中庸的に見ても Middle Risk⇔Middle Returnのデリバティブに分類される。

無論、昨年の様にNasdaqの上昇が大きい時期にはQQQのTotalReturnが圧倒的に勝るが、高値圏の現状では今後QQQより高いPerformanceを発揮する可能性は十分にある。

配当(厳密にはCallを売ったPremium)の振れが少ない事もStabilizer (安定性装置)としての

役目を果たしている事でグロソブの様なのたこ足配当的な要素も少ない稀有な商品になる。

※グロソブは約15年前に多くの高齢富裕層が膨大な手数料及び信託報酬を課せられていた事も知らずに、毎月配当が高い事で一世を風靡した債券毎月分配型投信グローバルソブリン

ファンドの略称でピーク時の純資産高は6兆にも及んだが今や6000億で風前の灯火である。

ややこしい話はこの程度にして、今最も不安なのが仕事以上にオミクロンのせいで楽しみにしている大谷翔平の姿を現地観戦できるかどうかですやんか?眼も治さなあかんけど…👀

米ファッション誌GQの表紙を飾った大谷翔平

昨年以上にめっちゃ、ごっついガタイになってますやん?

今期は10勝50本を目指して欲しいけど怪我無いのが一番やな

◆最後に恒例の本日の一曲を… 洋画DreamGirlsが懐かしかったのでノリのいいのをUp ![]()

E:マーフィー主演でビヨンセの出世作にもなった洋画からCadillac Car

それでは、次回投稿予定は月末ですが、眼の不調に加えRetireを控えた現状で多忙を極めており、最悪のケースでは数か月後になる事もありうるのでその旨御了承下さい。 naniwa335

![]()

![]()