皆様おはようございます。

私は今日も朝から読書&書評の週明け月曜日です。

さて、私が今年一番身につけたいと思っているのは、金融知識。

本田直之さんがこの本で語っているように、語学、ITと共にレバレッジが効く金融知識。

私の場合は、この1年、海外プロジェクトを担当し、かなり英語力は向上しているので、語学はひとまず優先度を下げて良いと思ってます。ITは専門家なのでOK。

そう考えると、やはり足りないのは金融知識かな、と。

もう一つの視点では、経営者として身につけたいから。

昨日の書評でも書きましたが、銀行とのつき合い方含め、金融知識は経営者にとっても重要スキルの一つ。

よって、是非とも磨きたいのが金融知識なんですね。

サラリーマンの方でも、決算書を読めて損することはないでしょう。

むしろ、理解したいけど難しくて理解できない人が大半。

でも、この本なら大丈夫!

一番分かりやすいのは、テトリスになぞらえて決算書を分解してブロックに分解し、どのように費目を積み上げて考えるか、という視点で非常に視覚的に書かれています。

それでは早速、図解を交えながら解説していきます。

①この本の目指すゴール

1.決算書の簡単な見方を知る。

2.決算書で見るべきポイントと、その数字から何が分かるのか理解する。

3.決算書が読めるようになることで、一流のビジネスパーソンになる。

②構成要約

1.簡単に読むコツ

決算書は難しいと思い込んで食わず嫌いしているのではないでしょうか。

でも、「味付け」を変えただけで、食べやすくなります。

本書では、決算書を似顔絵になぞらえて、

①パーツの名前と意味を知る

②パーツのバランスを知る

という観点と、会計ブロックという概念で説明しています。

決算書が「どんな顔」をしているか、変化を読み取ることで、

未来をどうすれば良いか、対策ができます。

2.社長気分で眺めてみよう

商売というのは、結局お金の流れです。

お金の使い方の内訳を記入したのが貸借対照表。

左側は、「持っているモノ」=「資産」

右側は、「お金の出所」=「負債」「資本」

儲けはいくらか記入したのが、損益計算書です。

「儲け」=「収益」ー「費用」

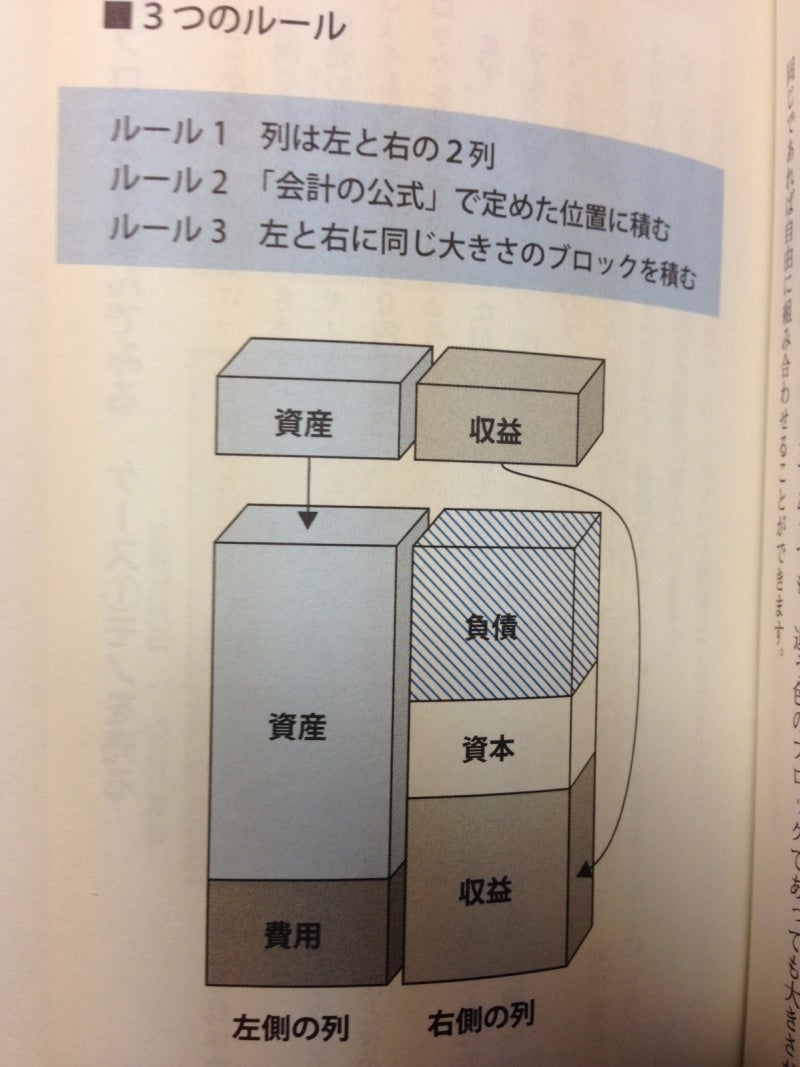

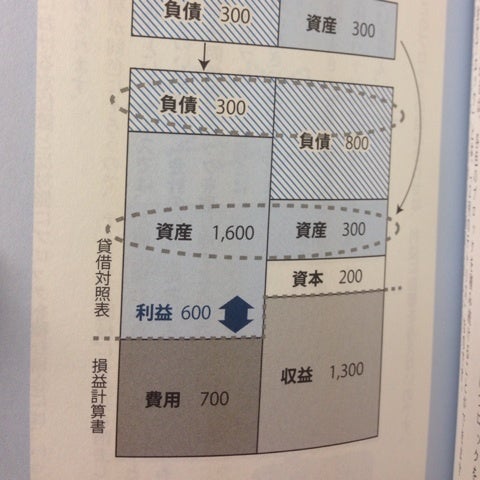

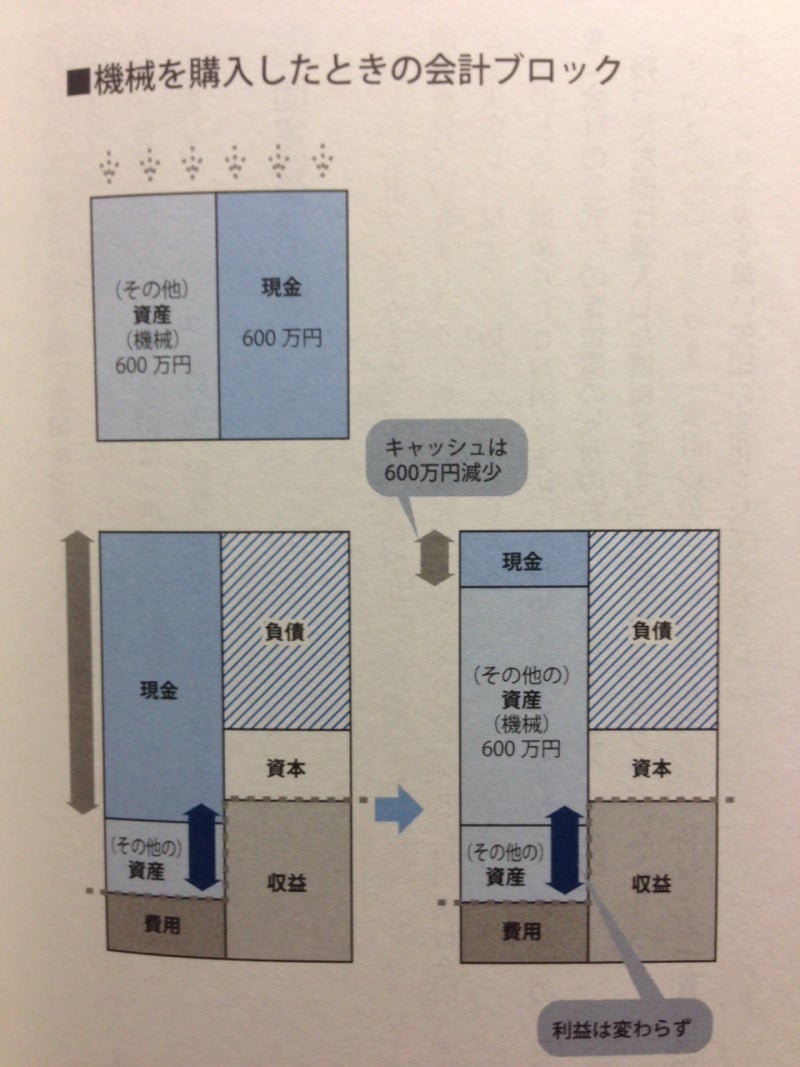

3.会計テトリス

ここから会計ブロックの説明です。テトリスのブロックをイメージして

それを貸借対照表に当てはめます。

ブロックの積み方には、3つのルールがあります。

①列は左と右の2列

②会計の公式は、(左)資産+費用 (右)負債+資本+収益

③左右は同じ大きさのブロック

テトリスのように、ブロックが上から落ちてきて、列が揃うと消える

イメージです。

利益の変化によって、青い矢印(図の利益のところ)が3パターンに変化します。

①伸びる

②縮む

③そのまま

通常の簿記の教科書と逆の手順で、まず「仕訳」を理解してしまうことで、

挫折せずに先に進めます。

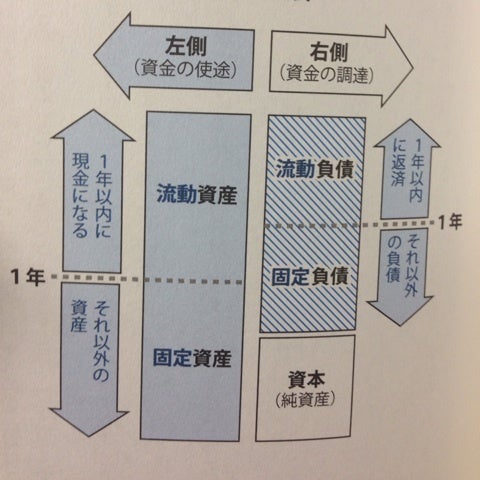

4.貸借対照表

ここも図で説明しますが、

左が「お金の使途」で、右は上半分が「負債」、下半分が「資本=純資産」です。

そこに更に流動性(1年を基準)を加味します。

更に、顔のパーツである目眉を加えます。

①右目 負債と資産の分け目

②左目 固定資産と流動資産の分け目

③右眉 固定負債と流動負債の分け目

④左眉 当座資産とたな卸資産(在庫)の分け目

ほら、顔みたいに見えるでしょ^^

一般的に「右上がり顔」=すぐに現金化できるもので負債がまかなえる

が財務体質の良い決算書と読み取ることが出来ます。

5.損益計算書

損益計算書の項目については、給与明細をイメージしましょう。

手取りに当たるのが当期純利益。

額面給与は営業利益(粗利)、それに臨時収入/控除を加味したものが

経常利益(ケイツネ)。

そして、評価軸は、「いくら使っていくら儲けたか」=収益性

それを示す指標が、以下の2つ。

①ROE(自己資本比率)=当期純利益÷自己資本

②ROA(総資産収益率)=利益÷総資産

貸借対照表の「顔」だけで優劣が判断出来ない時は、

損益計算書で収益性を見て判断しましょう。

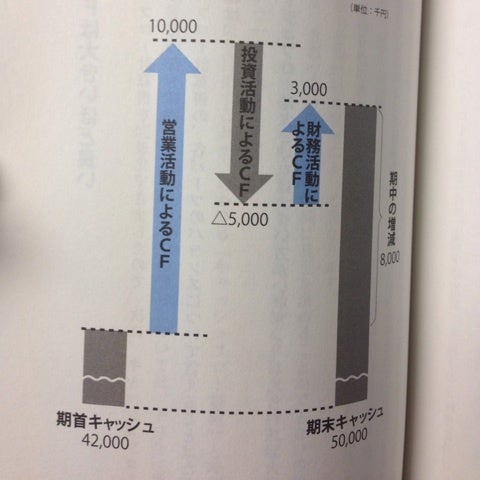

6.キャッシュフロー計算書

商売の時にネックとなるのが、「キャッシュが回るか」です。

キャッシュが足りなくなって、黒字なのに倒産するのが黒字倒産。

だから、キャッシュの流れを意識する必要がある。

そもそもキャッシュとは、現金と預金(短期的に現金化できるもの)です。

キャッシュフロ(CF)には、以下の3つがあります。

①営業CF(売上、仕入れ等)

②投資CF(設備投資、物件、株式等)

③財務CF(借入、返済等)

この3つのCFを見る事で、手元に残るキャッシュの量が分かります。

一般的に営業CFは、大きければ大きいほど良いです。

更に、ここに減価償却の考え方を加味します。

減価償却計算の要素は以下の4つです。

①取得価額(購入代金)

②耐用年数(使用出来る期間)

③残存価額(その時点で残っている処分費用)

④償却方法(定額法、定率法)

黒い矢印の変動が、現金の変動です。

7.IFRS(国際会計基準)

昨今話題になっている、ヨーロッパの会計基準IFRSの適用についても、

今までの会計の基本概念が分かっていれば恐れることはありません。

以下の4つの特徴を考慮するだけです。(詳しく知りたい方は専門書を)

①包括利益の導入(当期純利益とその他株式等の包括利益)

②公正価値(期末時点での時価)

③過去年度の遡及処理

④非継続事業の区別

8.一流のビジネスパーソンになる会計力

上記の基礎的な会計知識を身につけることにより、

会社の状態を把握し、改善策を立てることが目的です。

それを意識を変えることで日々の行動に落とし込み、

利益を自ら創出する一流のビジネスパーソンになりましょう。

③実践へのアクション

1.決算書に対して苦手意識が無くなるまで本書でじっくり理解する。

2.実際の決算書を見て、数字から何を読み取れるのかを分析してみる。

3.具体的にどの部分を改善すべきか、数字を根拠に提案する。

なるべく本文中の図を差し込むことによって、

分かりやすく解説したつもりでしたが、いかがでしたでしょうか?

本日も最後までお読み頂き、誠に有り難うございました!

皆様との良きご縁に深く感謝申し上げます m - - m

メルマガ「IT営業マンが考えるビジネススキルの磨き方」

ブログでは語れない内容を配信しています!

【新ブログ】気軽に相談に乗れるITコンサルタント

【神保町ビジネス書評会】◎神保町ビジネス書評会

【神保町Facebook講習会】◎神保町Facebook講習会